1970年代のニクソン・ショック以来ペトロダラーシステムで基軸通貨ドルの地位は保証されていた。しかし今やペトロダラーシステムの前提となっている米軍の中東におけるプレゼンスは失われつつある。かわりにこれからドルを支えていくのは米国の株式市場である、という仮説を立てた。ドルの通貨としての価値は株式市場の上場企業が支えており、そのため実体経済で問題なく使用できる、という見方だ。ドルには上場企業という実体の裏付けがあることになる。この仮説を「ストックダラーシステム」と呼ぼう。2年ほど通貨制度について観察考察を続けてきたが、この考え方が最もしっくり行く。本稿では、この仮説に関連する数値データと将来予測について述べる。

経済規模に関する数値データ

実体経済と金融経済の大きさ

一般に実体経済の大きさはGDPで、金融経済の大きさは金融資産残高で表される。2022年の米国のGDPは25.44兆ドル、金融資産残高は110.7兆ドルで、金融経済は実体経済の4.35倍になる。同年の日本についてはGDPは、4.232兆ドル、金融資産残高は15.3兆ドル(2023兆円、1ドル132円で換算)で、禁輸経済は実体経済の3,61倍になる。現在の金融経済は実体経済のおよそ4倍である。

株式市場の大きさ

2022年12月時点での各証券取引所の時価総額は次のとおりである(【note】世界の証券取引所トップ10|ゴシュナ)。

ニューヨーク証券取引所 24.1兆ドル

NASDAQ 16.2兆ドル

上海証券取引所 6.7兆ドル

Euronext 6.1兆ドル

日本取引所グループ 5.4兆ドル

深セン証券取引所 4.7兆ドル

香港証券取引所 4.6兆ドル

インド国立証券取引所 3.4兆ドル

ロンドン取引所 3.1兆ドル

トロント証券取引所 2.7兆ドル

中国の証券取引所はCCP(中国共産党)の管理下にあり、ルールに基づいた自由な取引はできないため、評価を割り引く必要がある。このデータは2022年のデータであり、現在は東証とインド国立証券取引所時価総額が急伸している(日本・インド時価総額が急伸 東証世界4位、中国から資金 - 日本経済新聞)。

つぎに2023年1月の株式時価総額を国別割合にすると以下のとおりである(世界最大の株式市場 2023年 | Statista)。

米国 58.4%

日本 6.3

英国 4.1

中国 3.7

フランス 2.8

カナダ 2.7

スイス 2.5

オーストラリア 2.2

ドイツ 2.1

インド 1.8

台湾 1.6

韓国 1.3

時価総額でドイツとフランスをあわせて4.9%で、日本の6.3%よりも小さい。これは2022年の数値で日経平均が4万円をつけた現在はその差が拡大しているはずだ。ヨーロッパの比率が以外に小さく、アングロ・サクソン圏と日本だけで70%を越えている。中国も株式総額的には3.7%程度と小さく、株式市場が制度的に成熟していない点、さらに差し引いて評価する必要がある。

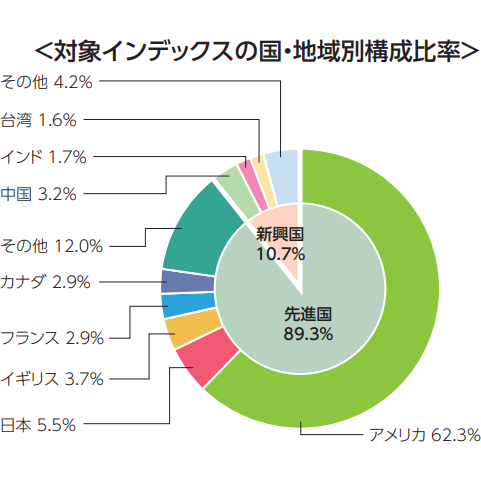

下図は投資信託(オールカントリー、eMAXIS Slim 全世界株式)の投資先国地域別割合だが、株式時価総額に沿った比率になっている。

ストックダラーシステムに基づく予測

ステークホルダー資本主義

世界経済フォーラムのアジェンダ「ステークホルダー資本主義」がストックダラーシステム下の社会について適切に表現している。

ideasforgood.jp

ステークホルダー資本主義とは、企業活動に関わるステークホルダー(利害関係者)に対し、長期的かつ継続的に利益を還元することを目指す考え方だ。ステークホルダーには、「株主」「顧客」「従業員」「取引企業」などの直接的ステークホルダーのみならず、「行政」「地域社会」「環境」といった間接的ステークホルダーも含まれる。ステークホルダー資本主義は株主資本主義に対峙する概念で、これまでの資本主義は株主利益を優先してきたが、これからは企業活動に関わる全てのステークオルダーを大切にする、というアイデアだ。岸田氏首相が就任時に唱えた「新しい資本主義」はステークホルダー資本主義のことである。ステークホルダー資本主義に関する議論は内閣府の資料にまとめられている(新しい資本主義「ステークホルダー論」を巡る識者の議論の整理)。この中でのブラックロックのCEOラリー・フィンクLarry Finkの議論は興味深い。投資対象企業の全CEOに当てた書簡の中で次のように述べている。

・公的企業か⺠間企業かを問わず、企業は社会的な⽬的に奉仕することを社会から求められている。

・企業が⻑期にわたって繁栄するためには、財務⽬標を達成するだけでなく、社会にどう貢献していくかを⽰す必要がある。

・企業は、株主、従業員、顧客、そして事業を⾏う地域社会という、全てのステークホルダーに恩恵をもたらさなければならない。

・取締役会は、企業がその⽬的を明確にして追求するとともに、投資家や消費者、事業を⾏う地域社会にとってますます重要になっている問題に対応する上で極めて重要。

・現在の環境において、これらのステークホルダーは、企業がより広範な問題に対してリーダーシップを発揮することを求めている。

・企業が環境・社会・ガバナンス問題を管理する能⼒は、持続可能な成⻑に不可⽋なリーダーシップと優れたガバナンスを⽰すものであり、そうであるからこそ、我々はこれらの論点を⼀層投資プロセスに組み込むようになっている。

すなわちラリー・フィンクは、企業は社会に関して責任があり、行政に対し積極的に貢献しなければならない、と説いている。国家への関与には触れてはいないが、地方政府へは積極的に干渉することを示唆している。ストックダラーシステム下の金融機関の代表は多分ブラックロックで、金融経済での上場大企業のパートナー(あるいはフロント)であろう。他方ペトロダラーシステムでの米国政府のパートナーはウォールストリートの投資銀行だ。これは米国の歴代財務長官とFRB議長にウォールストリート出身者が多いことから簡単にわかる。ロスチャイルドが戦争経済で大きな利益を上げてきたように、金融機関は戦争や経済危機からも利益を上げることができる。軍事力をベースにしたペトロダラーシステムに適合した金融政策を投資銀行が取ってきたため、株式市場は不安定で成長とバブル崩壊のサイクルを繰り返す事になった、と考えられる。ストックダラーシステム下では企業の利益が優先されるため、株式市場は安定した成長になる、と予測される。

上場大企業の力は今よりも強大になるだろう。ブラックロックは世界最大の資産運用会社で多くの企業の株式を所有している。これは企業側からするとブラックロックを通してお互いに株を持ち合っていることになる。このため企業経営は安定化し、企業グループ間の結束が強化される。また株式市場の株主の力は弱まり、機関投資家の企業への介入を防ぐことになる(株式の持ち合いとは?メリット・デメリット、解消される理由について解説|M&Aコラム|日本M&Aセンター)。しかし企業が準カルテル化し消費者(一般市民)の不利益になる危険性もある。

この40年間バブルの形成と崩壊を繰り返してきたが、これからは、多少の調整は不可避だが、株式市場は安定する、と予測する。

ペトロダラーからストックダラーへの移行過程の撹乱要素

現在はペトロダラーシステムからストックダラーシステムへの移行過程にあり、いろいろな障害が起こり得る。移行過程を撹乱する要素としては膨れ上がる米国の公的債務と、現在準備段階にある中央銀行デジタル通貨である。

膨張する米国債

新型コロナウイルス・パンデミック以降を米国の債務残高は急増しており、34兆ドルを越えている。

jp.reuters.com

米国政府の財政リスクと長期金利の高止まり、利払いの増加が指摘されている(米国の財政リスクと長期金利高止まりの可能性 - 三菱UFJリサーチ&コンサルティング)。米国債の価格は下落しているが、それに伴う金融経済の変化は従来の経済理論では説明がつかず野村総研のエグゼクティブ・エコノミストも匙を投げている(米国債メルトダウン:米国10年国債利回り5%に強い違和感|2023年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI))。これまでの経済は米国の軍事力にもとづいたペトロダラーシステムの上に成り立ってきたものであり、その前提が崩壊しつつあるので従来の専門家や経済学者の分析が通用しなくなってきているのであろう。経済を支えるのは政治的社会的枠組みであり、その枠組みが変わってしまうと、古い枠組みのための経済学は滅びる、ということだ。自然科学と比べると経済学を支える基盤は結構脆い。

現在米国債への購買意欲が低下しているため、株式市場へ余剰金が流入している。米国債発行状況と金利政策次第で経済が一時的に悪化する可能性がある。いずれにせよ米国の株式市場は過熱しているので調整は必至だ。調整には上場大企業の意向が反映されるので、リーマンショックのような企業活動の停滞は起こらないだろう。ストックダラーシステムへの移行が完了すれば、安定した経済成長が望める。

中央銀行デジタル通貨CDBC

ストックダラーシステムに対抗する次世代の通貨制度は中央銀行デジタル通貨(Central Bank Degital Currency, CBDC)である。CBDCは通貨発行から流通システムまで国家管理下に入るため、上場大企業が主導するストックダラーシステムとは対立する。CBDCを正式発行している国は、カンボジア、バハマ、ナイジェリアの新興国で、主要国では中国がデジタル人民元を試験的に運用している(デジタル人民元で初の国際金取引が実現、中国のCBDC普及が加速 | Cointelegraph | コインテレグラフ ジャパン)。

先進国(G7諸国)が最も警戒しているのが、デジタル人民元と暗号資産だ(中銀デジタル通貨(CBDC)による国際決済実現にはまだ長い道のり:BISが実証実験を開始|2024年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI))。ブラックロックはビットコインの上場投資信託(Exchange Traded Funds, ETF)をつくり、不動産はコモディティなどの実体資産のトークン化(実体資産を暗号資産化し株式市場で取引可能にする)を計画しているので、CDBCと対立した立場にいる。ストックダラーシステム対CDBCは、民間大企業対国家という対立軸だ。技術面では民間(GAFAなどビッグテック企業)が国家を圧倒している。先進国で最もCBDCが進んでいるのはEUで、調査段階から準備段階へ移行した(ECBがデジタルユーロ発行に向け調査段階から準備段階に移行|2023年 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI))。米国と日本は調査段階である。なお、トランプ大統領はCBDCは採用しない、と明言している。

国・地域別の状況

米国と日本

ウクライナ支援に多額の政府支出を行ってきたバイデン政権は、もはやウクライナ、イスラエルともに経済支援、軍事支援を行わない方向へ政策を転換している。4月14日のイランの大規模攻撃に対するイスラエルの報復に反対、報復には不参加の立場を表明している(イスラエルのイラン側への反撃、アメリカは不参加の考え…バイデン大統領が通告 : 読売新聞)。中東における米国は中東で軍事力を行使しないわけで、ペトロダラーシステムの基盤は崩れている。

日本と米国の関係は、経済面でも良好のようにみえる。現在米国の投資家が日本株を買い、日本の一般市民が新NISAで米国株を購入する形になっている。一見すると米国が円安で安い日本株を、日本がドル高で高い米国株を買わされているようにも見えるが、両国の資金が融合しているようにも見える。ドルと円の2つの経済圏を融合することにより「株式市場に裏付けられた通貨」というシステムの強化を図っているとも解釈できる。ブラックロックCEOが迎賓館へ岸田総理を招待したことも、この文脈で解釈すれば納得がいく(岸田文雄首相、世界の機関投資家と夕食会 ブラックロックCEOら - 日本経済新聞)。

米国と日本に関しては、過渡期にはトラブルが発生するが、移行が完了すれば安定した成長経済になる、と予測している。多分経済の崩壊はおこらず、インフレで金融緩和のつけを払うことになるだろう。

ユーロ圏

EUは成熟した株式市場を持っており、株式市場に裏付けられた通貨「ストックユーロ」の成立条件は満たしている。ドル、円、ポンド、人民元などの通貨は国家保証により発展してきた通貨だが、ユーロは1999年につくられた人工的な通貨であり、国ごとの経済の独立性を放棄して為替取引にかかるコストを消滅させた。しかしその大きな副作用としてユーロ危機が起こった。ドイツやフランスの金融機関が為替リスクの消滅したユーロ圏内の諸国に多額の貸出を行い、それらの国における過剰な財政支出や不動産・建築バブルが発生し崩壊、貸出の回収が困難となっている。このような危機を回避し安定した経済を確立するためにはユーロ圏内に強力な財政政策を実施する必要がある。EU本部は」経済の統制を強化する方向で、民間企業の自由な活動にとっては好ましいことではない。従って「ストックユーロ」への移行するかどうか現時点ではよくわからない。

「ストックユーロ」に反対する動きとしては、CDBCで、ユーロはドルと円よりも一段階先に進んでいる。ドイツでは不可解なエネルギー政策が行われており、ドイツ経済は「麻痺した状態」で、大企業の多くが生産拠点を海外へ移している。上場大企業の力をわざと削減しているように見える。ドイツ経済を抑えればヨーロッパ経済全体を抑える事ができるので、EU本部主導の経済を目指している可能性が高い。

president.jp

中国

人民元はドルを始めとする複数の通貨からなる通貨バスケットに基づいている。あくまでも「通貨バスケットを参考に調整する」という管理相場制である。株式市場も未成熟であり、実体経済のニーズを満たしていない(中国資本市場のリスクとその発生原因)。従って人民元の裏付けに株式市場を用いることは難しく、現在と同様中国共産党が管理する通貨体制が続く。

ロシア

ロシアは2022年3月28日から1グラムあたり5000ルーブル(約52ドル)の固定価格で買い付ける事実上、ルーブルと金を一定の交換比率で結びつけた金本位制をはじめた(「プーチンは帝政ロシアの幻影に取り憑かれている」時代錯誤の金本位制を復活させたロシアの狙い デフォルト寸前でもプーチンが強気でいられる理由 | PRESIDENT Online)。ロシアも中国と同様通貨は国家が管理する体制だが、金やコモディティを裏付けにする傾向がある。金本位制は1970年代以前の規模が小さい経済では通用するが、現在の大規模で複雑な経済には対応できない。そもそも現在の経済規模に必要な通貨量に対応できる金が世の中にない。これからの経済はますます複雑化すると考えられ、コモディティ中心のロシア、アラブ諸国の経済は、10年20年のスパンで考えれば結構厳しいのではないか、と思われる。

グローバルサウス

BRICS(ブラジル、ロシア、インド、中国、南アフリカ)の共通通貨構想があるが、現時点では問題が多い(実現可能性が低い BRICS 共通通貨構想)。グローバルサウスの新しい試みとしては、カンボジア、バハマ、ナイジェリアのCBDC、エクアドルのビットコイン(エルサルバドル、ビットコインの大半をネットから隔離して保管へ | ロイター)、ジンバブエの金本位制がある。興味深いのは、ビットコインである。最近ブラックロック等の企業がビットコインのETFを米国株式市場へ上場した。暗号通貨は他の金融資産と相関しない動きをするので、金融資産として投資家の需要があり、ビットコインのETF化は彼らの要望に答えたものである。しかしブラックロックが計画中の実体資産トークン化を見据えた動きであると推察され、将来的には他の暗号通貨もETF化されるだろう。グローバルサウスの国から見れば、ETF化された暗号通貨は先進国の株式市場で保証されるため、安心して使う事ができる。グローバルサウスの通貨の一つの可能性である。

まとめと身近な問題(新NISA)

ペトロダラーシステムの前提が崩壊し他通貨での決済が増えている状況下、ニクソン・ショックのような大きな制度改正がない場合、どのようなメカニズムで現在の経済システムが支えらるのか、という疑問から考察を進めてきた。論理的に考えれば、最も大きな規模の経済のメインプレイヤーが支えている、と考えるのが論理的だ。すると株式市場における上場大企業が支えている、ということになる。

以下の資料で、基軸通貨ドルの継続性について歴史的な経緯と現在の状況が専門家によりまとめられている。

www.jeri.or.jp

私の議論と重なる内容が多いが、専門家の文章であるため記述の精度は高い。ただし記載の範囲が専門内に限られ、重要な内容が欠落している。例えば、トリフィンのジレンマ(Triffin’s dilemma)に関する議論だ。この仮説では、米国がドルの供給を抑制しなかった場合は、他の国・地域の経済成長に伴い、米国の国際収支の赤字は持続的に拡大する。こうした国際収支の累積的な赤字は、米国の信用力を毀損する。結果として、ドルの基軸通貨としての地位を維持することはできなくなる、という仮説である。しかし実際は、基軸通貨ドルは現在まで維持されている。筆者は、国際的な役割分担、民間の経済主体による基軸通貨への需要などを理由にしているが、最も肝心なポイント、米国の軍事力によるペトロダラーシステムの維持については全く触れていない。意図的に触れなかったのかどうか、は不明だ。

株式市場を中心とした通貨圏はドル、ポンド、円のアングロ・サクソン+日本である。上場大企業が管理する自由経済だ。中国は現在の管理通貨体制が強化される、と予測される。デジタル人民元の導入によりCCPが経済活動を管理する社会になるだろう。ユーロ圏は先行きがまだ見えてこない。中国のような体制になるのかアングロ・サクソン+日本のような体制になるのかは見えてこない。ドイツと中国が接近する動きもある(中独は共通基盤模索すべき、習主席がショルツ首相に表明 | ロイター)。ただ仮にストックユーロになったとしても米国や日本よりは経済の自由が制限されるのではないか。重要なポイントは、CBDCによって国家による経済の統制がどの程度行われるか、という点だ。その他のBRICS諸国やグローバルサウスは、GDPは大きくても金融経済が発達していないため、世界経済での比重は低い。通貨制度についても決まった方針はまだない。GDPのみでグローバルサウスの経済と国力を過大評価するメディアの風潮は誤っている。

通貨についての考察の副産物で新NISAについて明確な見解を得ることができた。日本政府の科学技術政策や大学等高等教育政策は的外れ、ワクチン政策もオミクロン以降妥当性は疑わしい。無条件に政府の施策を信じない、という習慣がついていて、新NISAについても保留していた。しかしストックダラーシステムのもとでは、長期的には安定した経済成長が期待できるので、米国株及び日本株の積立投資信託は正しいことがわかった。現状しばらくインフレが続くので、貯金から民間セクターへ資金を移動しておくべきだ。